주택연금 신청 방법, 수령액, 장단점 총정리 완벽 가이드

목차

누구나 은퇴 후 안정적인 노후 생활을 원할 것이다.

주택을 소유하고 있다면, 집을 처분하지 않고도 매달 연금을 받을 수 있는 방법이 있다. 바로 주택연금이다. 하지만 많은 분들이 “주택연금 가입하면 손해 아닌가?” 또는 “신청하면 집이 국가에 넘어가나?” 같은 오해를 가지고 계신다.

이 글에서는 주택연금의 개념, 신청 방법, 장점과 단점, 수령액 계산법까지 A부터 Z까지 상세하게 알려드리려고 한다.

1. 주택연금이란? 기본 개념과 원리

📌 주택연금이란?

주택연금은 국가가 보증하는 금융 상품으로, 자신의 집을 담보로 맡기고 매달 연금을 받는 제도이다.

즉, 집을 팔지 않아도 내 집에서 거주하면서 일정 금액을 매월 지급받을 수 있는 것이 가장 큰 장점이다.

📌 다주택자도 신청 가능할까?

부부가 소유한 모든 주택의 공시가격을 합산한 금액이 12억 원 이하라면 신청할 수 있다.

즉, 주택이 여러 채 있어도 공시지가 기준 12억 원 이하면 신청이 가능하다.

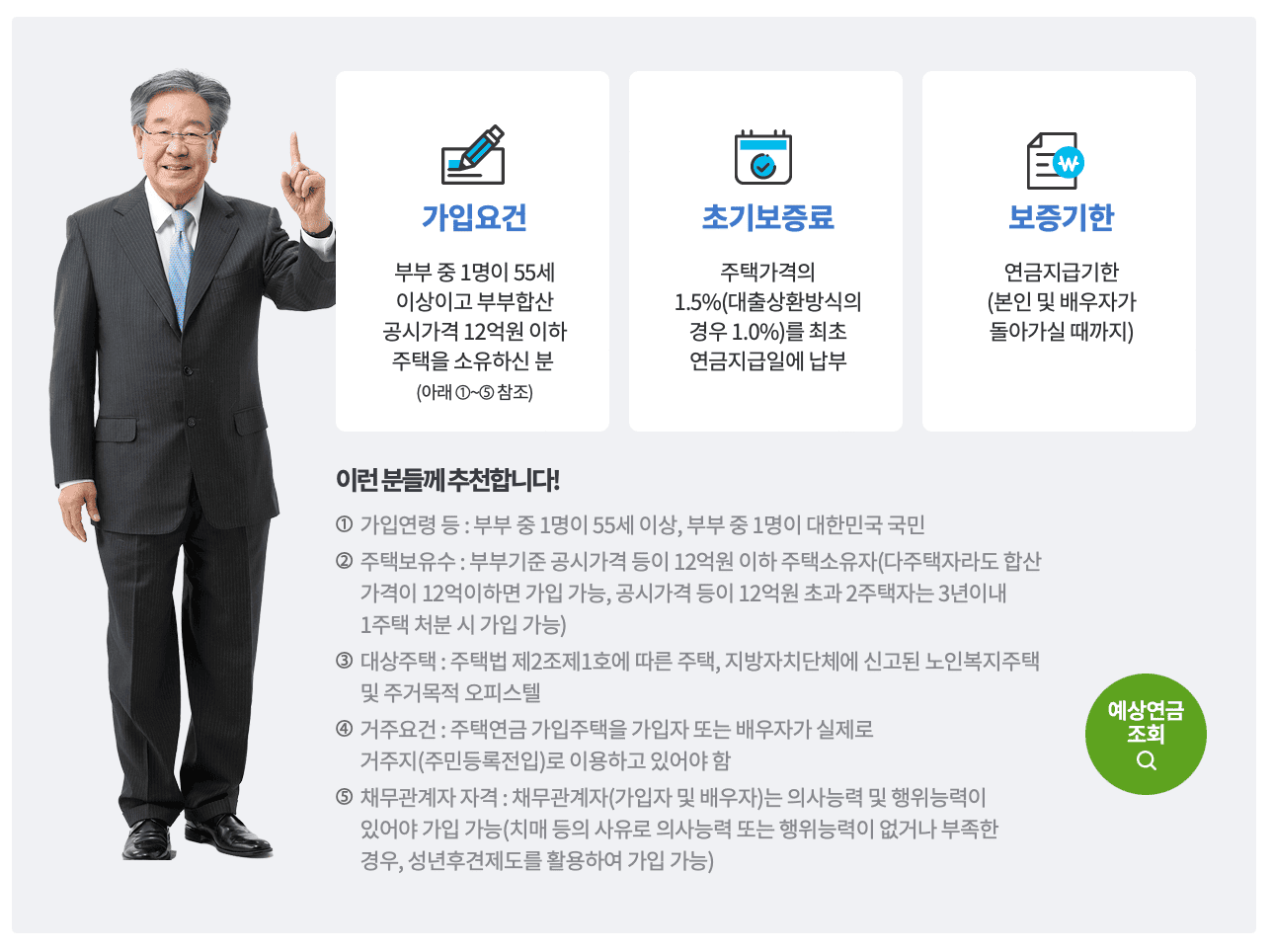

📌 주택연금 가입 조건

✅ 만 55세 이상(부부 중 1명 이상)

✅ 공시가격 12억 원 이하(2024년 기준) 주택 소유자

✅ 주택뿐만 아니라 오피스텔, 다가구주택도 일부 가능

✅ 기존 주택담보대출이 있어도 일정 조건 충족 시 가입 가능

💡 많이 하는 질문(Q&A)

❓ "주택연금 가입하면 집을 뺏기는 건가요?"

➡️ 아니요! 집 소유권은 가입자에게 그대로 남아 있으며, 사망 후 남은 대출금(연금 지급액)만 정산하면 된다.

❓ "집값이 오르면 주택연금 손해인가요?"

➡️ 아닙니다. 가입 후 집값이 올라도 주택연금 지급액은 변하지 않으며, 남은 재산은 상속인에게 돌아간다.

2. 주택연금 신청 방법과 절차

📍 주택연금 가입 방식: 주택연금을 가입할 때는 담보 제공 방식과 연금 수령 방식을 선택할 수 있다.

1️⃣ 담보 제공 방식

주택을 담보로 제공하는 방식은 두 가지가 있으며 전환 가능하다.

✅ 저당권 설정 방식

- 집 소유권은 그대로 유지

- 공사가 담보주택에 저당권을 설정

- 부부 중 한 사람이 사망하면 남은 연금액은 배우자 또는 상속자에게 반환

✅ 신탁 방식

- 주택을 한국주택금융공사에 신탁(소유권 이전)

- 부부 모두 사망할 때까지 연금 지급 보장

- 필요하면 저당권 설정 방식으로 전환 가능

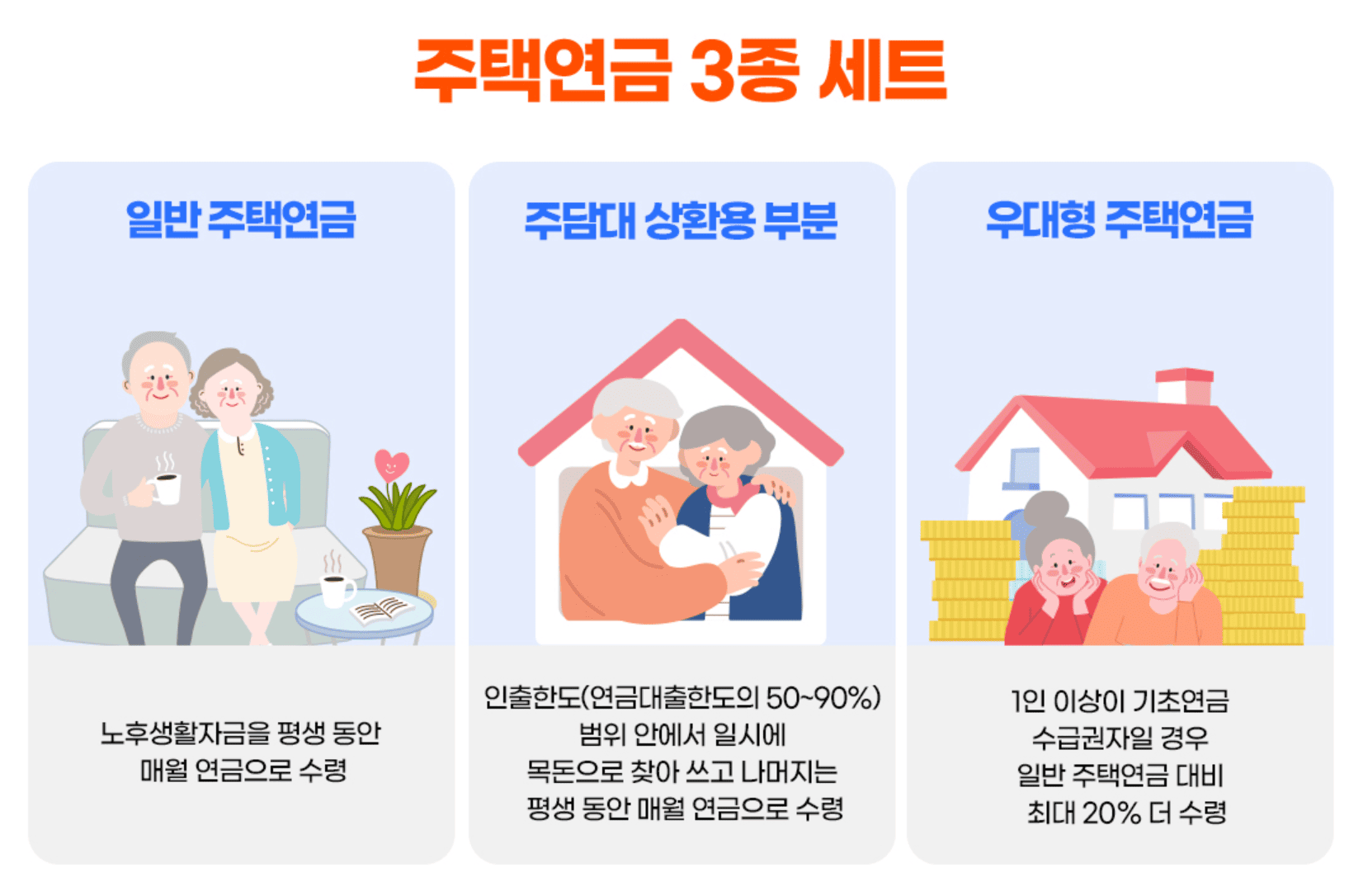

📍 주택연금 상품 종류

1️⃣ 일반 주택연금

- 55세 이상이면 가입 가능

- 주택을 담보로 제공하고 평생 매달 일정 금액 지급

2️⃣ 주담대 상환용 주택연금

- 기존 주택담보대출(주담대)을 상환한 후 남은 금액만큼 연금 지급

- 주택담보대출이 있는 경우 활용 가능

3️⃣ 우대형 주택연금

- 부부가 1 주택(공시가격 2억 5천만 원 미만)을 보유하고

- 기초연금 수급 대상자라면 일반 주택연금 대비 최대 20% 추가 지급

💡 "내 집에 대출이 남아 있다면?"

주택담보대출이 있는 경우, 주담대를 먼저 상환하고 남은 금액만큼 연금 수령 가능하므로 대출 부담을 줄이는 데도 활용할 수 있다.

📍 연금 수령 방식

연금을 어떻게 받을지도 중요한 선택 사항이다.

✅ 종신 방식 (평생 지급)

1️⃣ 정액형: 평생 같은 금액을 지급받음

2️⃣ 초기 증액형: 가입 초반 몇 년 동안 더 많이 지급, 이후 감소

3️⃣ 정기 증가형: 3년마다 4.5%씩 증가

💡 "물가 상승이 걱정된다면?"

정기 증가형을 선택하면 인플레이션을 반영해 연금 지급액이 증가하므로 장기적으로 유리합니다.

✅ 확정 기간 방식 (10~30년 선택 가능)

- 종신 방식과 달리 일정 기간(10년~30년) 동안만 연금 지급

- 연금이 끝나도 계속 거주 가능

📌 종신 방식 vs 확정 기간 방식, 어떤 걸 선택해야 할까?

- "평생 안정적으로 받고 싶다" → 종신 방식 추천

- "초반에 목돈이 필요하다" → 초기 증액형 고려

- "일정 기간 동안만 연금이 필요하다" → 확정 기간 방식 선택

3. 주택연금 가입 방법 및 필요 서류

주택연금은 온라인 또는 오프라인에서 신청할 수 있다.

1️⃣ 온라인 신청

2️⃣ 오프라인 신청

✅ 가까운 한국주택금융공사 지사 방문

3️⃣ 필요 서류

📌 주택연금 신청 시 준비해야 할 서류

- 주택연금 신청서

- 주민등록등본 (배우자 포함)

- 주민등록 전입세대 열람표

- 가족관계증명서

- 담보주택 등기사항증명서

- 토지이용계획확인서

- 개인(신용)정보 제공 동의서

4. 주택연금 월 수령액 계산법

주택연금 지급액은 주택 가격과 가입자의 나이에 따라 달라진다.

✔️ 주택 가격 반영 기준

- 아파트: 한국부동산원 시세 → KB국민은행 시세 순으로 적용

- 주택/오피스텔: 감정평가 기관의 시세 적용

✔️ 연령에 따른 지급액 차이

- 부부 기준, 연소자(더 어린 배우자)의 나이를 기준으로 지급액 결정

- 나이가 많을수록 월 지급액 증가

📌 주택 가격별 예상 수령액(2024년 기준)

| 주택 가격 | 60세 가입 시 월 연금(종신형) | 70세 가입 시 월 연금(종신형) |

| 3억 원 | 약 65만 원 | 약 95만 원 |

| 5억 원 | 약 110만 원 | 약 160만 원 |

| 9억 원 | 약 200만 원 | 약 290만 원 |

📌 연령이 많을수록 월 지급액이 많아짐!

📌 집값이 높을수록 연금 수령액도 증가

5. 주택연금 중도 해지 및 상환 방법

💡 주택연금 해지는 가능하지만, 위약금이 발생할 수 있다!

📌 해지 사유

✔ 집값이 많이 올라 직접 매각하고 싶을 때

✔ 가족에게 집을 상속하고 싶을 때

📌 해지 방법

1️⃣ 남은 대출금(연금 지급액) 상환

2️⃣ 은행 또는 한국주택금융공사와 해지 협의

3️⃣ 소유권 이전 절차 완료

💡 주의: 중도 해지 시 위약금이 발생할 수 있으며, 이미 받은 연금액보다 더 많은 돈을 갚아야 할 수도 있다.

6. 주택연금 vs 전세·월세 비교

| 비교 항목 | 주택연금 | 전세·월세 |

| 현금 흐름 | 매달 일정 금액 지급 | 목돈 마련 가능 (전세) |

| 거주 안정성 | 평생 거주 가능 | 계약 만료 후 이사 필요 |

| 주택 소유권 | 유지됨 | 필요 시 매각 가능 |

| 주택 가격 상승 시 | 연금액 변동 없음 | 전세가 상승 가능 |

✅ 매달 안정적인 소득이 필요하면 → 주택연금

✅ 단기적으로 목돈이 필요하면 → 전세/월세

🔍 결론: 주택연금, 가입해야 할까?

✔ 노후 생활비가 부족하다면 주택연금이 강력 추천

✔ 집값 상승이 예상된다면 신중한 검토 필요

✔ 중도 해지 및 상속 문제도 고려해야 함

📢 가입 상담 필수!

주택연금 가입을 고민 중이라면 '한국주택금융공사 상담(☎ 1688-8114)'을 받아보는 것이 좋다.

'이플일상' 카테고리의 다른 글

| 발렌타인데이 초콜릿 추천! 부산에서 만나는 감성 초콜릿 & 디저트 맛집 (7) | 2025.02.08 |

|---|---|

| 2025년 정월대보름 행사 전국 일정 총정리 (5) | 2025.02.06 |

| 2025 주거안정장학금 신청 안 하면 '월 20만원 손해', 지원 대상 및 신청 꿀팁 (1) | 2025.02.04 |

| 근로계약서 양식 무료 다운로드 | 표준+서식 포함 (0) | 2025.02.04 |

| 2025년 울산시 손주돌봄수당 완벽 가이드 (2) | 2025.02.03 |